ARTÍCULO ORIGINAL

Evolución de la Unidad Económica Agrícola en el sur de Santa Fe en el período 2001-2022

Evolution of the Economic Farm Unit in southern Santa Fe in the period 2001-2022

Evolução da Unidade Econômica Agrícola no sul de Santa Fé no período 2001-2022

Porstmann, Juan C.![]() ; Rivera Rúa, Victorina

; Rivera Rúa, Victorina![]() ; Vigna, Cecilia

; Vigna, Cecilia![]() ; Mancini, Carina

; Mancini, Carina![]() ; Ercoli, Rubén

; Ercoli, Rubén![]()

Facultad de Ciencias Agrarias. Universidad Nacional de Rosario

jcporstmann@yahoo.com.ar

Recibido: Abril 2023 Aceptado: Agosto 2023

DOI: https://doi.org/10.35305/agro42.e034

Resumen

La Unidad Económica Agrícola (U.E.A.) es un indicador de tamaño o superficie mínima, medido en hectáreas, que contribuye a caracterizar económicamente los sistemas predominantes de una región. El objetivo de este trabajo es determinar el valor de la U.E.A. en el largo plazo, calculado anualmente en el período comprendido por las campañas 2001/02 a 2021/22 en el sur de la provincia de Santa Fe. Así mismo, analizar su evolución e identificar el impacto de las principales variables exógenas en los valores de superficie de la U.E.A. Para su determinación se empleó el Método del Ingeniero Urbano Fernández. Previamente se estima la superficie denominada Modal, a partir de la cual se estructura una explotación hipotética y se determinan los ingresos y los costos de la misma. Los valores de superficie de la U.E.A. a largo plazo muestran una tendencia creciente, que supera a lo largo de toda la serie en estudio, los valores de superficie modal de la región sur de la provincia de Santa Fe, siendo el promedio de U.E.A 306,8 ha versus 141,1 ha promedio de la Explotación Agropecuaria modal, un 117,3% mayor.

Palabras clave: agricultura pampeana; resultados económicos; explotación agropecuaria modal

Abstract

The Economic Farm Unit (EFU) is an indicator of minimum size or area, measured in hectares, which contributes to the economic characterization of the predominant systems in a region. The objective of this work was to determine the long-term EFU value, calculated annually in the period from 2001/02 to 2021/22 in the south of the province of Santa Fe. In addition, we aimed to analyze its evolution and identify the impact of the main exogenous variables on EFU surface values, using the method developed by Engineer Urbano Fernandez. Previously, the so-called modal farm area (the most frequent farm size for a given region) was estimated, from which a hypothetical farm was structured and its income and costs were determined. The EFU area values showed an increasing trend in the long term, exceeding the modal area values for southern Santa Fe throughout the whole series under study. On average, the EFU value was 306.8 ha., 117.3% higher than the average 141.1 ha. modal farm area.

Keywords: pampas agriculture; economic performance; modal farm

Resumo

A Unidade Econômica Agrícola (U.E.A.) é um indicador de tamanho ou superfície mínima, medido em hectares, que ajuda a caracterizar economicamente os sistemas predominantes de uma região. O objetivo deste trabalho é determinar o valor da U.E.A. a longo prazo, calculado anualmente no período compreendido entre as campanhas de 2001/02 a 2021/22 no sul da província de Santa Fe. Da mesma forma, analisar a sua evolução e identificar o impacto das principais variáveis exógenas sobre os valores de superfície da U.E.A. Para a sua determinação foi utilizado o Método do Engenheiro Urbano Fernández. Previamente, é estimada a chamada superfície Modal, a partir da qual se estrutura uma exploração hipotética e se determinam os seus rendimentos e custos. Os valores de superfície da U.E.A. a longo prazo mostram uma tendência crescente, que excede ao longo de toda a série em estudo, os valores de superfície modal da região sul da província de Santa Fe, sendo a média da U.E.A. 306,8 ha contra 141,1 ha de média da Exploração Agropecuária modal, 117,3% superior.

Palavras-chave: agricultura pampeana; resultados econômicos; exploração agropecuária modal

Introducción

La provincia de Santa Fe está situada en la región Centro-Este de la República Argentina, formando parte de una de las regiones agropecuarias e industriales más pobladas del territorio nacional. El sur de dicha provincia se ubica en el centro de la denominada zona núcleo agrícola de la región pampeana. Incluye los departamentos Belgrano, Caseros, Constitución, General López, Iriondo, Rosario y San Lorenzo. Cuenta con una superficie total aproximada de 2.700.000 ha, lo cual representa el 48% de la zona núcleo agrícola.

Las características climáticas de esta región, en cuanto al régimen de precipitaciones, el rango de temperaturas y el período libre de heladas, sumado a las particularidades físico químicas de los suelos – fertilidad, estructura, profundidad, etc. – el tipo de relieve suavemente ondulado y el aprovechamiento del río Paraná como vía navegable para embarcaciones de ultramar, crean un ambiente de alta productividad para la producción y exportación de cereales y oleaginosas.

Estas ventajas comparativas, sumadas a ventajas competitivas de orden tecnológico con impacto directo en una mayor productividad y a la dinámica del complejo aceitero, han favorecido la intensificación de la agricultura en el sur de la provincia e impulsado el crecimiento económico de toda la región (Lattuada et.al. 2019).

Figura 1: Evolución del rendimiento de los cultivos. Sur de Santa Fe.

Figura 2: Evolución de las exportaciones del complejo

oleaginoso. Argentina.

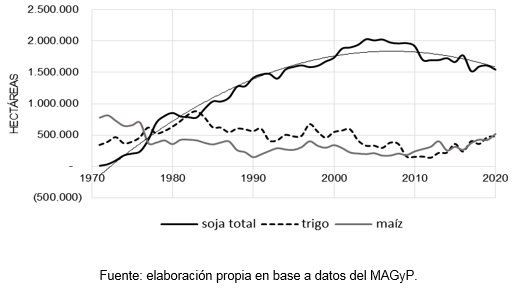

Desde mediados de la década del 70, el Sur de Santa Fe y toda la región núcleo experimenta un proceso de agriculturización significativo representado en primer lugar por el cultivo de soja, que explica el 85% del crecimiento y en segundo lugar por maíz y trigo (Figura 3). Estos compiten por el uso del suelo con la ganadería, provocando el desplazamiento de ésta hacia ambientes de menor productividad.

Figura 3: Evolución de la superficie sembrada

total. Sur de Santa Fe.

Según expresa Porstmann (2014)

Este proceso de expansión fue impulsado por factores tecnológicos como la siembra directa y el uso de semillas de soja transgénica, mejorando la eficiencia en el control de malezas. Otros de orden económico, por un menor costo en el uso de agroquímicos; sumado a ciclos de crecimiento del precio internacional de los granos, de devaluación de la moneda local generando ventajas sobre los productos transables y a la irrupción de fideicomisos de siembra en campos arrendados con amplias ventajas de economías de escala (p.747).

Figura 4: Evolución del precio de los granos.

Pizarra Rosario.

El incremento sostenido de la demanda internacional de soja para la obtención de aceite y proteína de origen vegetal fue transformando la región en un Clúster o cadena de valor con agregado regional, con un alto grado de especialización en la producción de soja; en el desarrollo de nuevas tecnologías de procesos e insumos; en biotecnología; en comercialización; industrialización; logística de almacenamiento y transporte de la producción y de insumos; servicios financieros y de asesoramiento técnico entre otros. La contracara de esta transformación son las externalidades negativas por una mayor presión sobre los recursos naturales.

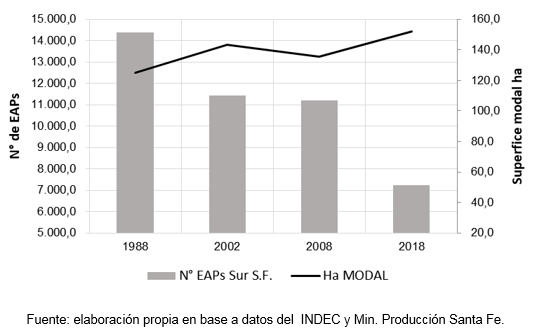

Sin embargo, a pesar de este crecimiento en el sector agroexportador, múltiples trabajos de investigación observan que, de forma simultánea, se inició un proceso de reducción en el número de Explotaciones Agropecuarias (EAPs) y de un aumento en la superficie modal de las mismas.

En este sentido, Fernández (2010) sostiene que en la última década del siglo XX se acentuó el proceso de concentración de la producción agropecuaria pampeana, saliendo de la producción el 30% de las EAPs. Al mismo tiempo el estrato de mayor escala sumó más hectáreas, aumentando la superficie modal de la región.

Por otra parte, Albanesi et al. (2021) concluyen que

Los datos censales dan cuenta de un proceso de dualización de la estructura agraria que implica la integración de algunos grupos y la exclusión de otros. Es decir, existe una doble tendencia ininterrumpida: desaparición de explotaciones (exclusión productiva) y aumento de la superficie operada por los estratos superiores de la escala productiva (concentración de la producción). (p. 39).

Este fenómeno significó para los departamentos de la región sur de Santa Fe, una disminución del 50,3% de las EAPs desde el Censo Nacional Agropecuario (CNA) 1988 al 2018 y un aumento de la superficie modal del 21,5% (Tabla 1 y Figura 5). Este cambio en la estructura productiva revela que las EAPs aumentaron su escala de producción incorporando superficie en alquiler bajo el régimen de tenencia arrendamiento, aparcería y/o contrato accidental. Según datos del CNA 2018 el 51,8% de la superficie en estudio está en producción bajo alguna de estas modalidades de alquiler, mientras que en el CNA 2002 este valor era de 41,5%.

Tabla 1: Evolución del N° de EAPs y de la superficie modal. Sur de Santa Fe.

Figura 5: Evolución del N° de EAPs y de la superficie modal. Sur de Santa Fe.

En los últimos 20 años el sector agrícola también enfrentó diversas situaciones de crisis económicas provocadas por variables exógenas a la gestión empresarial de las unidades productivas, como resultado del comercio internacional, eventos climáticos, política comercial exportadora (retenciones, regulaciones cambiarias y comerciales) entre otras.

El precio de los granos y el rendimiento son las variables de mayor peso en el resultado económico de las actividades agrícolas. Frente a escenarios de precios bajos – campaña 2001/02 o eventos climáticos negativos, por déficit o exceso hídrico – campañas 2001/02, 2008/09, 2018/19 y 2021/22 – el margen total difícilmente alcanzó a cubrir los costos fijos y el ingreso familiar. El mayor impacto se verifica en la combinación de ambas situaciones, campaña 2000/01 (MAGyP 2021).

Otras intervenciones que afectan directamente el precio de los granos que recibe el productor, corresponden a: la implementación de los derechos de exportación (retenciones) sobre los mismos; las regulaciones comerciales que limitan el volumen exportable y las regulaciones cambiarias, que definen el tipo cambio de liquidación de las exportaciones.

En lo que respecta a las retenciones aplicadas a la soja durante la convertibilidad (marzo 1991- enero 2002) fueron del 3,5%. En los sucesivos períodos hasta la actualidad las mismas fluctúan entre 13,5% y 47,4% para la oleaginosa, variando en menor porcentaje en trigo y maíz (Torresi 2020).

Las regulaciones comerciales del sector agrícola se implementan utilizando permisos de exportación y prohibiciones de exportación, como es el caso del trigo y el maíz. Los Registros de Operaciones de Exportación (ROE) funcionaron restringiendo el volumen exportable, logrando aumentar la oferta en el mercado doméstico y bajando el precio de los granos utilizados como materia prima en la industria molinera (trigo) y como alimentación en bovinos, porcinos y aviar (maíz). Esta situación llevó a que la superficie sembrada de trigo y maíz llegara a caer un 35%, estableciendo los mínimos de los últimos 20 años en las campañas 2011/12 para trigo y 2008/09 para maíz (MAGyP 2021).

Desde mediados de 2011 hasta inicios de 2016 y desde fines de 2019 hasta la actualidad, se puso en práctica el control del mercado de cambios: un dólar oficial utilizado para la exportación o liquidación de divisas – a partir del cual el productor cobra sus ventas – y un dólar libre que sigue el ritmo de la inflación y el riesgo país y cuya brecha ha fluctuado entre el 30% y 90%.

Por otra parte, ciertos costos de producción de las empresas agrícolas han aumentado significativamente, tales como el valor de los arrendamientos agrícolas (en los últimos 30 años se duplicó en valor soja por hectárea) y la presión fiscal generada por los distintos niveles de gobierno a través del cobro de impuestos. Según Piffano (2007), un estudio del Banco Mundial indica que la presión tributaria soportada por el sector pasó del 16,4% en el año 1998 al 25,7% en 2003. El mismo autor (Piffano 2009) muestra los resultados de un trabajo que utiliza un modelo de microsimulación realizado por la Asociación Argentina de Consorcios Regionales de Experimentación Agrícola sobre el sector agropecuario. El mismo concluye que en 2005 la carga fiscal representaba el 75% del resultado final antes de impuestos para explotaciones con tenencia en propiedad.

Por último, las inversiones destinadas a mejorar las vías de transporte por donde se traslada la producción desde el interior productivo hacia los nodos de transformación y embarque no son suficientes. El medio de transporte más utilizado es el camión, más caro e ineficiente que el ferrocarril y la barcaza. Según datos de Julio Calzada, de la Bolsa de Comercio de Rosario (2019), en camión se traslada el 80,9% de la producción de granos, en barcaza el 9,6% y por ferrocarril el 9,5%.

Las estrategias de supervivencia de las empresas agropecuarias centraron sus esfuerzos en los procesos de reconversión a través de la capacitación, la integración, la adopción de nuevas tecnologías y el aumento de escala entre otros factores determinantes. Sin embargo, surgen interrogantes sobre el impacto en términos económicos que implicaron estos factores positivos y negativos en la evolución de las empresas agrícolas del sur de Santa Fe.

¿Cuál es el nivel de generación de valor agregado? ¿Permite este excedente cubrir las necesidades de la familia rural y el costo de oportunidad de los factores de producción? ¿Cuál es la superficie mínima trabajada en propiedad o alquilada que permite vivir y progresar a una familia tipo definida en la Unidad Económica Agrícola (U.E.A.)? ¿Cómo evolucionó dicha superficie de U.E.A. en el largo plazo frente a escenarios de cambios de precios, de demanda internacional, de innovaciones tecnológicas y de política comercial exportadora y fiscal?

La U.E.A es un indicador de tamaño o superficie mínima, medido en hectáreas, que contribuye a caracterizar los sistemas predominantes de una región. Si se analizan valores históricos de U.E.A. en una serie de tiempo, puede observarse la evolución económica del sector agrario en su ambiente.

Esta investigación parte de la hipótesis de que la superficie de U.E.A. es significativamente sensible frente al cambio de escenarios configurados por variables exógenas a la gestión empresarial de las unidades productivas. En un contexto desfavorable se espera que la superficie de U.E.A. sea mayor en comparación con aquellos escenarios favorables (Porstmann et al, 2019).

El objetivo general de este trabajo es determinar el valor de la U.E.A. en el largo plazo, calculado anualmente en el período comprendido por las campañas 2001/02 a 2021/22 en el sur de la provincia de Santa Fe. El objetivo específico es analizar su evolución e identificar el impacto de las principales variables exógenas en los valores de superficie de la U.E.A.

Metodología

El concepto de U.E.A. está definido en la Legislación Agraria Argentina (Ley 14.392 de colonización) y se refiere a "todo predio que, por su superficie, calidad de tierra, ubicación, mejoras y demás condiciones de explotación, racionalmente trabajado por una familia agraria que aporte la mayor parte del trabajo necesario, permita subvenir a sus necesidades y a una evolución favorable de la empresa”.

El antecedente de la definición de U.E.A. es la ley de colonización 12.636 del año 1.940 cuya finalidad era poblar el interior del país, aumentando el número de agricultores propietarios, dividiendo los campos en unidades económicas familiares (García Galilea, 2016).

Para la determinación de la U.E.A. se empleó el método utilizado oficialmente en la provincia de Santa Fe, conocido como el Método del Ingeniero Urbano Fernández. Según González y Pagliettini (1993) este método necesita previamente la estimación de la superficie denominada Modal, a partir de la cual se estructura una explotación hipotética y se determinan los ingresos y los costos de la misma. En este caso, la relación entre la superficie y la función de los ingresos de la empresa es lineal; mientras que la función de los costos es una función parabólica que crece a incrementos decrecientes por un mejor uso de los recursos fijos al expandir la superficie trabajada. La U.E.A. surge de la intersección de costos e ingresos en función de la superficie.

![]()

Analíticamente la función de costos está representada por

una parábola donde:

2p = constante; x = superficie modal

![]()

La función de ingresos es una recta:

b = Ingreso bruto / unidad de superficie; x = superficie

De acuerdo a la definición de U.E. se igualan costos e ingresos:

![]()

Luego se despeja superficie x, por lo tanto:

Para calcular la U.E.A. de cada campaña se proyectó una empresa agrícola representativa de la región en términos de actividades productivas, calidad de suelos, capital de explotación, mano de obra, productividad y tecnología. El valor de superficie modal se determinó anualmente a partir de los Censos Nacionales Agropecuarios, promediando las hectáreas de los rangos de superficie más frecuentes.

Los ingresos se estimaron utilizando información real de los departamentos de la región en estudio para cada campaña. Se identificaron los cultivos agrícolas predominantes (se excluyen las actividades ganaderas), su participación relativa y los rendimientos promedios. Los precios de los productos corresponden a la Pizarra Rosario, promedio mensual al momento de cosecha de cada cultivo.

Los costos de producción agrícola (costos variables) se estimaron para cada campaña en dólares al tipo de cambio oficial, en función de la tecnología de insumos y procesos más utilizada en base a datos de los trabajos de campo de la cátedra de Administración Rural de la Facultad de Ciencias Agrarias de la Universidad Nacional de Rosario. Los mismos incluyen el costo de labores contratadas, labores propias, insumos (semillas, herbicidas, insecticidas, fungicidas y fertilizantes), cosecha y comercialización (comisión, paritarias, fletes, acondicionamiento e impuestos).

Los gastos fijos de la empresa incluyen el mantenimiento de mejoras, movilidad, comunicaciones, asesor contable, gastos generales, impuesto inmobiliario, tasa comunal y seguridad social.

Se identificó una dotación de capital agrario, el cual se subdividió en (i) Fundiario Tierra, al que le corresponde la superficie modal de la campaña en estudio, con suelos de media y alta productividad; (ii) Fundiario Mejoras con la vivienda familiar, galpón, alambrados, tranqueras, molino y tanque; (iii) Capital de Explotación Fijo Inanimado, incluye un tractor de 116 HP; sembradora de grano grueso; fertilizadora de arrastre, acoplado y vehículo (camioneta); (iv) Circulante, el cual considera el 50% de los gastos fijos y de los costos variables.

Las amortizaciones de bienes durables se obtuvieron del capital de la empresa considerando el cociente entre el valor a nuevo y la vida útil.

El costo de oportunidad del capital agrario se calculó aplicando una tasa real sobre el valor actual de los bienes en la mitad de su vida útil; siendo para Mejoras del 6,0%; Maquinarias 8,0% y Circulante 12,0%. En el caso de la Tierra, el método originalmente plantea el uso de una tasa fija del 5,0% sobre el valor de la misma. Este representa el costo de oportunidad del productor propietario.

La crítica sobre este último punto es que dicha tasa es un valor fijo y en realidad debería ajustarse a los ciclos o variaciones de la tasa real de bajo riesgo de los mercados monetarios. El costo del arrendamiento es el segundo más significativo después de los costos variables de las actividades agrícolas. Su participación promedio sobre el costo total es del 27,9 %. Una mejor estimación del costo de oportunidad del factor tierra es considerar el valor del arrendamiento promedio de cada campaña, expresado en cantidad de producto soja, valorizado a precio de mercado. Este precio resulta una opción real que surge de la libre competencia entre la oferta y la demanda, cuya moneda de cambio en la zona agrícola núcleo es el grano de soja. Esta modificación resulta más objetiva en función de los ciclos que experimentaron – durante el período de estudio – el valor de la tierra y la tasa de interés real. Esta determinación implica asignarle a la tierra un costo inferior con respecto a la utilización de una tasa fija anual del 5%. Por otra parte, esta opción evita la distorsión del desdoblamiento cambiario, es decir un dólar oficial de exportación de menor valor para el precio de los granos y los insumos, y un dólar libre de mayor valor para las operaciones inmobiliarias, utilizado para valorizar la tierra. Si las variables para el cálculo de la U.E.A. se expresaran en pesos argentinos (ARS) el valor de la tierra y su costo de oportunidad sería proporcionalmente mucho mayor, igual que el valor en hectáreas de la U.E.A.

En la Figura 6 se puede observar la proyección de ambos planteos y su valor promedio para toda la serie en estudio. El mayor costo de utilizar una tasa fija coincide con los valores de la tierra más altos de la serie (campañas 2010/11 hasta 2021/22). El valor máximo de la serie Tasa Anual (costo de oportunidad de la tierra) se da en el año 2012, coincidente con el valor máximo de la tierra en el período analizado. Este crecimiento coincide con el ciclo de precios altos de los granos y por el revalúo de la tierra en la región. Sobre el final de la serie (año 2019), ambas curvas tienden a aproximarse por efecto de un aumento del costo en quintales asociado a un mayor precio de la soja y una caída del precio de la tierra. Esta situación se explica por una contracción del mercado inmobiliario a raíz de la incertidumbre generada por la implementación de las retenciones, las regulaciones comerciales y cambiarias.

Figura 6: Evolución del costo de oportunidad de la tierra

El trabajo del productor se valoriza según su costo de oportunidad, para lo cual se considera el doble de la categoría mecánico tractorista según la Unión Argentina de Trabajadores Rurales y Estibadores.

Por último, el método incluye un Fondo de Previsión y Reserva del 12,0% para empresas agrícolas. El mismo se calcula sobre la totalidad de los costos: costos variables, gastos fijos, amortizaciones, trabajo del productor y costo de oportunidad del capital.

Resultados

A partir de las variables identificadas para cada campaña de la empresa modal, se cuantificaron: (i) el Haber o Ingreso; (ii) el Capital total; (iii) el Debe o Costo total; (iv) la superficie modal y (v) el valor en hectáreas de la U.E.A. para la serie de tiempo 2001/02 hasta 2021/22. Los resultados obtenidos se pueden observar en las Tablas 2 y 3.

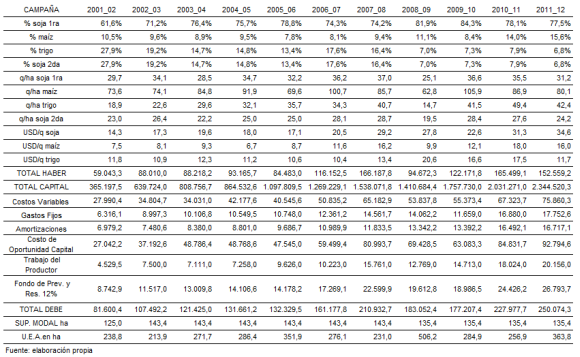

La Tabla 2 comprende los resultados de las campañas 2001/02 hasta la 2011/12 y la Tabla 3 inicia en la 2012/13 hasta la 2021/22. En ellas se puede apreciar la evolución de la participación relativa de los principales cultivos en la rotación y la preponderancia de la siembra de Soja de primera con un promedio de 69,2%; mínimo 50,1% en 2021/22 y máximo 84,3% en 2009/10. En el caso del Maíz el promedio es 14,7%; mínimo 7,8% en 2005/06 y máximo 25,0% en 2021/22, cuando la participación de la Soja es mínima. Por último, la rotación Trigo – Soja de segunda con un promedio 16,1%; máximo 27,9% en 2001/02 y mínimo 6,8% en 2011/12 coincidente con el ciclo de regulaciones comerciales que limitaron el volumen exportable de trigo.

Tabla 2: Determinación de la U.E.A en ha. Campañas 2001/02 – 2011/12

Con respecto a la evolución de los precios internos de los granos (descontadas las retenciones), en términos generales la primera década de la serie se caracteriza por un ciclo de precios deprimidos de seis campañas (2001/02 hasta 2006/07), llevando el promedio de precios a un nivel inferior (- 26,8%) en comparación con la segunda década, en la cual en promedio los precios crecieron – a valores corrientes - para soja 18,9%; maíz 35,6% y trigo 26,8%.

Si observamos la evolución de los rendimientos a lo largo de la serie, todos los cultivos tuvieron una leve tendencia positiva. El cultivo de maíz tuvo un rendimiento promedio en la primera década de 83,3 q/ha y en la segunda 85,8 q/ha, con un incremento de 3,0%. El rendimiento promedio de soja de primera en la primera década fue 32,8 q/ha y en la segunda 35,2 q/ha, con un incremento de 7,3%. Soja de segunda tuvo un rendimiento promedio de 25,3 q/ha y 26,1 q/ha, con un incremento de 3,1%. Por último el trigo tuvo un rendimiento promedio de 32,9 q/ha y 34,7 q/ha, con un incremento de 5,3%.

Con respecto a la participación de los costos (Debe), el de mayor peso es el costo de oportunidad del capital total (35,3%), y dentro de este, el factor tierra. En segundo lugar los costos variables de los cultivos (33,3%); en tercer lugar los costos fijos de la explotación (13,5%); en cuarto lugar el fondo de previsión y reservas (10,7%) y por último el trabajo del productor (7,2%).

La actividad agrícola de mayor contribución a los ingresos (Haber) es la Soja de primera con una participación promedio del 65,5%.

Tabla 3: Determinación de la U.E.A en ha. Campañas 2012/13 – 2021/22

Figura 7: Evolución de la U.E.A. Campañas 2001/02 – 2021/22

Si analizamos la serie de valores de U.E.A., calculados a partir de los valores del Haber, del Debe y de la superficie modal de la región de cada campaña, se observa que el promedio de 21 campañas es de 306,8 ha, mientras que la superficie modal promedio de las EAPs fue de 141,1 ha, un 54,0% inferior. El valor máximo de U.E.A. fue de 506,2 ha en la campaña 2008/09 y el mínimo de 213,9 ha en la 2002/03. La diferencia entre el valor máximo y la media de U.A.E es de 199,4 ha lo cual representa un desvío del orden del 75,0%. Con respecto a la media y el valor mínimo es de -92,8 ha y -30%. La amplitud entre el valor máximo y mínimo es de 292,3 ha.

La evolución del valor promedio de U.E.A por décadas, representa para la primera 298,3 ha, mientras que para la segunda década 316,0 ha, un incremento del 5,94%.

Figura 8: Evolución de la U.E.A. por décadas

En un trabajo previo Porstmann y López (2001), determinaron los valores de U.E.A. para el ciclo 1991_2002, siguiendo la misma metodología. En este período el valor promedio fue de 210,35 ha, muy inferior al valor de 306,8 ha de las 21 campañas posteriores. Si anexamos estos valores a la serie de tiempo en estudio podemos observar la evolución de la U.E.A. de los últimos 31 años como lo muestra la Figura 9.

Figura 9: Evolución de la U.E.A. Campañas 1991/92 – 2021/22

Todos los valores de U.E.A. de la serie 2001-2022, son superiores a la superficie modal. Esto se verifica porque los costos (Debe) son mayores a los ingresos (Haber). Para analizar esta situación graficamos la evolución de estas dos variables (Figura 10).

Figura 10: Evolución de los Ingresos y Costos de la empresa modal

No solo los costos superan a los ingresos, sino que ambas curvas son divergentes, indicando una tendencia positiva a incrementar esta diferencia, lo que da por resultado valores de U.E.A. cada vez mayores.

Bajo condiciones competitivas, los bienes se producen al mínimo costo unitario posible y los factores de producción se retribuyen según el mínimo necesario para que no migren a otras actividades. Según Ghida Daza (2016), en el ciclo 1990-2016 la agricultura extensiva de la región pampeana mantuvo un alto nivel de competitividad global en virtud del tipo de cultivo, de la tecnología de insumos, de procesos y mejores rendimientos.

Bajo este supuesto ¿por qué los ingresos no son suficientes para igualar a los costos totales? Un punto a analizar es que el precio interno que recibe el productor cuando vende su producción es inferior al que resulta de la libre oferta y demanda local. Esto podría deberse a la aplicación de derechos de exportación o retenciones que transfieren parte del valor al Tesoro Nacional.

Con el objeto de cuantificar el impacto de las retenciones en el valor de la U.E.A., se corrigieron los precios de los granos de cada campaña, eliminando las retenciones y recalculando los valores de U.E.A. del total de la serie como lo muestran la Tabla 4 y Figura 11.

Tabla 4: Determinación de la U.E.A sin retenciones. Campañas 2001/02 – 2021/22

Figura 11: Simulación de la evolución de la U.E.A. con y sin retenciones Campañas 2001/02 – 2021/22

La nueva función de U.E.A. sin retenciones se ubica por debajo de la función original (U.E.A con retenciones). Esto se comprueba por mayores precios de los granos que originan mayores ingresos. Por lo tanto la superficie necesaria que permite vivir y progresar a una familia rural será menor. El valor promedio de U.E.A sin retenciones es 226,6 ha; un 26,1% menor al valor con retenciones (306,8 ha). A pesar de corregir el precio de los granos del efecto regulatorio de los derechos de exportación, la curva de ingresos está por debajo de la curva de costos (Figura 12). La tendencia divergente se verifica igual, aunque en menor magnitud.

Figura 12: Evolución de los Ingresos y Costos de la empresa modal sin retenciones

Con respecto al hecho de que los costos (Debe) son superiores a los ingresos (Haber), otro punto a indagar es el nivel de absorción de los costos por parte de los ingresos. Evidentemente no se absorben la totalidad de los mismos, sólo una parte de ellos. Esta consideración no es menor, dado que hay una prioridad lógica de absorción: los costos erogables que generan un pasivo de corto plazo. De haber un resultado excedente, cubrirá la totalidad o una parte los costos no erogables. Acá debemos diferenciar el costo de oportunidad de la tierra, ya que para el productor arrendatario representa el costo de alquilar la tierra, por lo tanto, es erogable. Para el productor propietario representa un costo de oportunidad (no erogable), por lo cual requiere desdoblar el análisis.

A partir de los datos de las Tablas 2 y 3, utilizando los datos del Haber y la segregación del Debe de la empresa modal – establecida por la clasificación de costos del método de Urbano Fernández – se calcula la tasa de casos o campañas donde se verifica la siguiente igualdad:

![]()

Siendo t: año o campaña; n: categoría de Costo

En función de los datos de la Tabla 5 podemos inferir que los casos favorables decrecen a medida que ampliamos las categorías de costos a absorber con el Haber, con mayor intensidad en el grupo de productores arrendatarios.

Tabla 5: Absorción de costos. Tasa de casos favorables. Campañas 2001_02 / 2021_22

En la gran mayoría de las campañas analizadas (95,2%), los productores propietarios pudieron absorber los costos variables, los gastos fijos, la retribución por su trabajo (entendido como el ingreso destinado al sostenimiento de la familia) y las amortizaciones de los bienes durables. Sólo en el 57,1% de los casos pudieron absorber además el fondo de previsión y reservas. En ninguno de los años analizados pudieron cubrir la totalidad de los costos de oportunidad del capital.

En el caso del grupo de arrendatarios, la situación es más compleja, en virtud de que el costo de la tierra deja de ser un costo de oportunidad para ser un costo erogable que genera un pasivo corriente. En este caso sólo en el 19,0 % de los años lograron cubrirlos (CV + GF + Alquiler + TP), en el resto de los casos enfrentaron una situación de quebranto o pérdida. Si sumamos la absorción de las amortizaciones, el porcentaje de casos cae al 4,8%. Para este grupo tampoco fue posible absorber con los ingresos de la producción agrícola el fondo de previsión y reserva y los cotos de oportunidad del capital total sin tierra.

Conclusiones

Inexorablemente los valores de superficie de la U.E.A. a largo plazo muestran una tendencia creciente. Esta supera a lo largo de toda la serie en estudio (2001- 2022), los valores de superficie modal de la región sur de la provincia de Santa Fe. El promedio de U.E.A es 306,8 ha versus 141,1 ha de la EAPs modal, un 117,3% mayor. Si observamos la evolución de la U.E.A. a 31 años (1992-2022), el promedio de U.E.A es 275,7 ha versus 135,9 ha promedio de la EAPs modal, un 102,8% mayor. En la campaña 1996/97 se da el valor más bajo de U.E.A. de toda la serie, siendo el único valor inferior a la superficie Modal (91,6 ha versus 125,0 ha modal). Esto se verifica, puntualmente por el incremento en el precio de los granos en esa campaña. Sin embargo, en los años sucesivos (1997 a 2000) crecen rápidamente los valores de U.E.A. como consecuencia de la caída del precio de los granos en el mercado internacional.

Si bien la U.E.A. registra un crecimiento sostenido, entre campañas se detectan fluctuaciones marcadas. Estas obedecen principalmente a la combinación entre diferentes rendimientos de los cultivos y precios de los granos. Estos rendimientos denotan una tendencia creciente. Sin embargo, su expresión se ve condicionada por las circunstancias climáticas de cada campaña. El caso de los precios es similar, a pesar de las oscilaciones entre campañas, la tendencia es positiva, tanto en moneda corriente como constante.

Los efectos de las regulaciones comerciales, del tipo de cambio y de los derechos de exportación, impactan en el margen económico de las empresas como consecuencia de una reducción del ingreso, ya que interfieren directamente en el precio de la producción. Las empresas de menor escala o superficie, por debajo del valor de la U.E.A., son las que más se resienten como consecuencia de que el ingreso no llega a cubrir el costo total.

A pesar del crecimiento de la serie de ingresos de la superficie modal, la serie de egresos siempre es superior y la tendencia marca un aumento de esta diferencia. Este comportamiento determina que los valores de U.E.A. analizados sean mayores en las sucesivas campañas. Esta tendencia de largo plazo nos alerta de un proceso que difícilmente pueda ser revertido en el futuro. La producción agrícola enfrenta los desafíos de las economías de tamaño. La necesidad de aumentar la superficie trabajada para diluir los costos fijos de la empresa seguirá provocando el aumento de la superficie modal en la región, como se ha verificado en estas décadas. En síntesis, la mayoría de las EAPs no alcanzan a trabajar la superficie mínima para cubrir las necesidades de la familia rural y generar un excedente que permita un crecimiento sostenible.

Si analizamos el proceso de absorción de los costos (Debe) por parte de los ingresos (Haber), se observa que en la mayoría de las campañas analizadas, los productores propietarios sólo cubrieron los costos variables, los gastos fijos, las amortizaciones y el trabajo del productor, entendido como el ingreso familiar; quedando un pequeño margen destinado a cubrir una parte del fondo de previsión y reservas. En el 100% de los casos, no pudo ser absorbido el costo de oportunidad del capital.

Si consideramos el alquiler de la tierra como un costo directo, sólo en el 19,0% de las campañas fue posible absorber los costos variables, los gastos fijos, el alquiler y el trabajo del productor arrendatario. Solo en una campaña de toda la serie fue posible cubrir las amortizaciones, el fondo de previsión y reserva y el costo de oportunidad del capital sin tierra. Esto provoca a mediano y largo plazo la descapitalización de las empresas por el envejecimiento y la no renovación de los bienes durables. Si los factores de producción no se retribuyen a su costo de oportunidad migran a otras actividades. Por lo tanto, frente a la incapacidad de absorber la totalidad de los costos, el proceso de concentración de la producción seguirá en aumento. Esto demuestra el alto grado de vulnerabilidad de los pequeños productores rurales que trabajan campos arrendados.

Esta situación desfavorable explicaría en parte el persistente reclamo de estímulos o beneficios para el segmento de pequeños productores, con el fin de frenar los procesos en los cuales acaban cediendo la tierra en alquiler a otros productores con mayor capacidad empresarial, acentuando la concentración de la producción, en un número cada vez menor de empresas agropecuarias. El resultado de esta tendencia, se verifica en la reducción del número de EAPs y en el aumento de la superficie modal.

En la medida que no se profundicen estrategias de fortalecimiento de las pequeñas empresas rurales de nuestra región, será difícil revertir la tendencia creciente de los valores de U.E.A. y la disminución del número de EAPs.

Declaración de Autoría (CRedit)

PJC: Investigación. Análisis formal. Redacción, borrador original. Visualización. Metodología. Supervisión.

RRV: Investigación. Análisis formal. Escritura, revisión y edición. Metodología.

VC: Investigación. Análisis formal. Escritura, revisión y edición.

MC: Investigación. Metodología.

ER: Investigación. Recursos.

Bibliografía

ALBANESI, R.; ESPOTURNO, M.; PEROZZI, M.; PROPERSI, P.; TIFNI, E.; URCOLA, M. (2021). Reflexiones en torno a los resultados del Censo Nacional Agropecuario de 2018 en Santa Fe. Revista Agromensajes. Facultad de Ciencias Agrarias, U.N.R. Nº 60, agosto 2021, 38 – 43.

BCR. Bolsa de Comercio de Rosario (2022). Mercados. Series de precios histórica. Disponible en: https://www.cac.bcr.com.ar/es/precios-de-pizarra/consultas [Acceso: 05/03/2022]

CNA. Censo Nacional Agropecuario (2002). Instituto Provincial de Estadísticas y censos. Disponible en: https://www.santafe.gov.ar/index.php/web/content/view/full/116052/(subtema)/93664 [Acceso: 15/04/2020]

CNA. Censo Nacional Agropecuario (2008 y 2018). Instituto Nacional de Estadísticas y Censos. Disponible en: https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-8-87 [Acceso: 16/04/2020]

CALZADA, J. y ROZADILLA, B. (2019). El transporte que generan los granos en Argentina. Año XXXVI - N° Edición 1903, 12/04/2019. Informativo semanal. BCR. Disponible en: https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/el-1 [Acceso: 30/05/2020]

FERNÁNDEZ, D. (2010). La Unidad Económica Agropecuaria. Discusiones y aplicaciones en el marco del proceso de concentración económica en curso. Revista Interdisciplinaria de Estudios Agrarios Nº 32 - 1er semestre de 2010, 30-33

GARCÍA GALILEA, M. (2016). La Unidad Económica Agropecuaria como herramienta para el ordenamiento territorial rural argentino. XII Congreso Español de Sociología. Datos en http://www.fes-sociologia.com/la-unidad-economica-agropecuaria-como-herramienta-para-el-ordenamient/congress-papers/2205/ [Acceso: 15/08/2019]

GONZÁLEZ, M y PAGLIETINI, L. (1993). Rentabilidad, Tasaciones y Tamaño Óptimo de la Empresa Agropecuaria. Editorial Agro Vet. Buenos Aires

GHIDA, D. (2016). La agricultura pampeana. Evolución de resultados económicos en el período 1990-20. Informe de E.E.A. Marcos Juárez, C.R. Córdoba. INTA. Disponible en https://inta.gob.ar/documentos/la-agricultura-pampeana-evolucion-de-resultados-economicos-en-el-periodo-1990-2016 [Acceso: 20/09/2022]

LATTUADA, M; NOGUEIRA, M; PORSTMANN, J y URCOLA, M. (2019) Santa Fe: Territorio y Desarrollo. Un estudio de trayectorias regionales asimétricas. Libro Tomo I. UAI Editorial. 124 p.

MAGyP. Ministerio de Agricultura, Ganadería y Pesca de la Nación Argentina (2021). Estimaciones Agrícolas. Series históricas: rendimiento y superficie sembrada. Datos en MinAgri: www.agroindustria.gob.ar/sitio/areas/estimaciones/index.php [Acceso: 20/10/2022]

PIFFANO, H. (2007). Las Mediciones de la Presión Tributaria en el Sector de Exportables: el IVA, las Retenciones y el caso del Sector Agropecuario. Asociación Argentina de Economía Política XLII Reunión Anual Universidad Nacional del Sur. Disponible en: https://aaep.org.ar/anales/works/works2007/piffano_damore.pdf [Acceso: 20/04/2022]

PIFFANO, H. (2009). Imposición al Sector Rural: Presión Tributaria, Valor de la Tierra y Derecho de Propiedad. Disertación en sesión pública del Instituto de Metodología de las Ciencias Sociales. Academia Nacional de Ciencias Morales y Políticas. Buenos Aires. Disponible en: https:// https://www.ancmyp.org.ar/user/files/03piffano.pdf [Acceso: 10/07/2023]

PORSTMANN, J.; MANCINI, C.; RIVERA RÚA, V.; ERCOLI, R. y WAGNER, A. (2019). Determinación de la Unidad Económica Agrícola en la región núcleo pampeana y su variación a lo largo del tiempo. Trabajo de investigación. XI Jornadas Interdisciplinarias de Estudios Agrarios y Agroindustriales Argentinos y Latinoamericanos. Facultad de Ciencias Económicas de la UBA.

PORSTMANN, J. (2014). Capítulo de Libro N° 26: Aspectos Económicos del Control de Malezas. En Malezas y Plantas Invasoras de la Argentina: su Identificación, Ecología y Manejo. Editores Fernández, O; Leguizamón, E; Acciaresi, H. Edit. EDIUNS 2014, 747-762.

PORSTMANN, J. y LÓPEZ G. (2001) "Variaciones en la Unidad Agrícola Económica. La Influencia del Precio de los Granos." Jornadas Interdisciplinarias de Estudios Agrarios y Agroindustriales. Facultad de Ciencias Económicas, Universidad Nacional de Buenos Aires.

TORRESI, A. (2020). Un recorrido a lo largo de las retenciones agrícolas. Consejo Profesional de Ciencias Económicas Santa Fe. Disponible en: https://www.cpcesfe2.org.ar/un-recorrido-a-lo-largo-de-las-retenciones-agricolas/ [Acceso: 22/04/2022]